정책·지원금

“월급 그대로인데 더 떼가나”...국민연금 보험료 상한액 인상, 누가 더 내나

2026년 7월 국민연금 보험료 상한액·하한액 인상으로 누가 얼마나 더 내는지, 직장인 부담분과 적용 기간을 쉽게 정리했습니다.

국민연금 보험료가 오른다는 소식을 보면 월급이 그대로인 사람도 괜히 불안해집니다.

하지만 이번 조정은 모든 가입자의 보험료가 같은 폭으로 오르는 방식이 아닙니다.

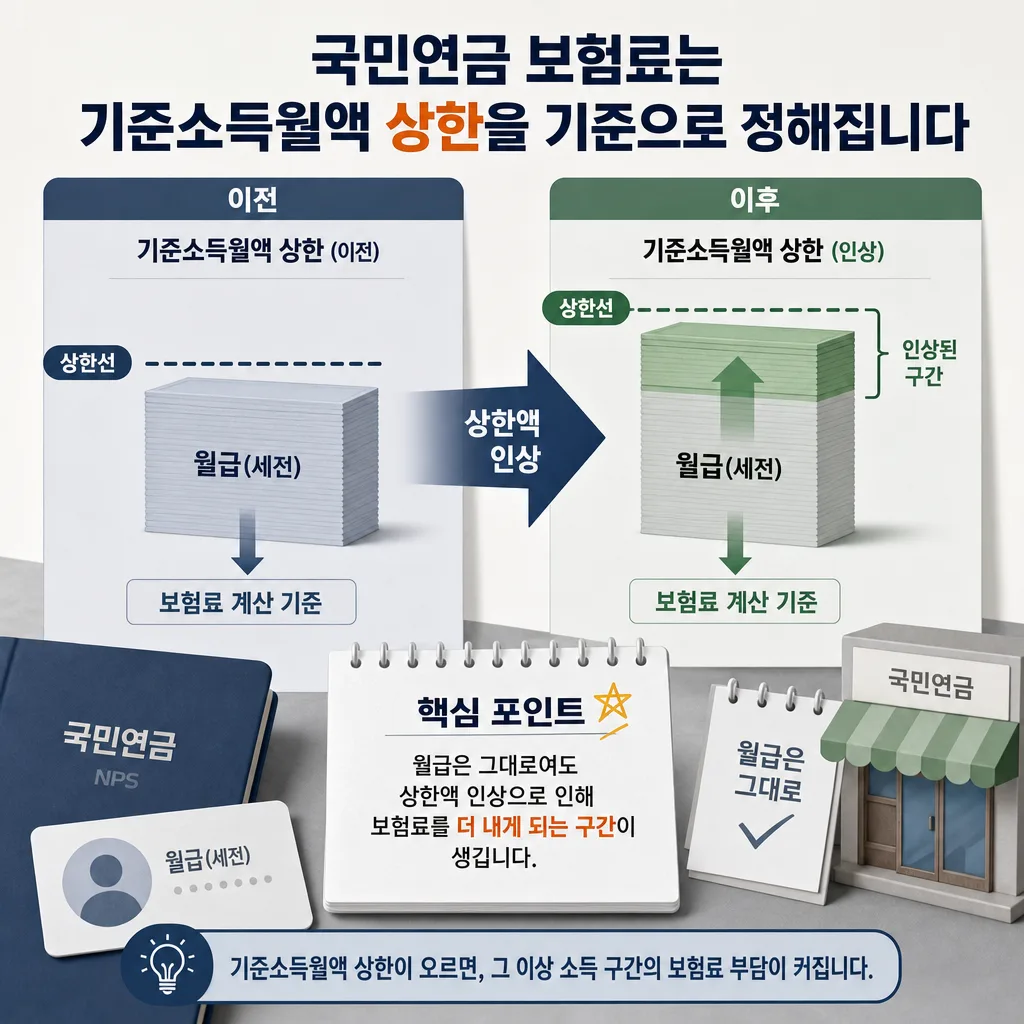

핵심은 기준소득월액 상한액과 하한액이 바뀌면서 영향을 받는 구간이 따로 있다는 점입니다.

핵심 요약

| 구분 | 내용 |

|---|---|

| 적용 시점 | 2026년 7월부터 2027년 6월까지 |

| 상한액 | 월 637만 원에서 659만 원으로 조정 |

| 하한액 | 월 40만 원에서 41만 원으로 조정 |

| 상한 초과자 | 보험료 월 2만900원 증가 |

| 직장인 실제 부담 | 회사 부담분 제외 시 월 1만450원 증가 |

국민연금 기준소득월액이 무엇인가요

국민연금 보험료는 실제 월급 전체에 무제한으로 매겨지지 않습니다.

보험료를 계산할 때 쓰는 기준소득월액에 하한과 상한이 있습니다.

월 소득이 상한보다 높아도 상한까지만 보험료를 계산하고, 하한보다 낮아도 하한 기준으로 계산합니다.

| 항목 | 의미 |

|---|---|

| 기준소득월액 | 국민연금 보험료 계산 기준이 되는 월 소득 |

| 하한액 | 이보다 낮아도 최소 기준으로 보는 금액 |

| 상한액 | 이보다 높아도 최대 기준으로 보는 금액 |

| 보험료율 | 2026년 기준 9.5% 적용 |

| 직장가입자 부담 | 근로자와 회사가 나누어 부담 |

이번 조정은 최근 3년간 가입자 평균 소득 변동률을 반영한 것입니다.

소득 수준이 전반적으로 올라가면 국민연금의 계산 기준도 함께 조정됩니다.

누가 보험료를 더 내게 되나

가장 직접적으로 영향을 받는 사람은 월 소득이 기존 상한액을 넘는 가입자입니다.

상한액이 637만 원에서 659만 원으로 올라가면서 추가로 보험료가 붙는 구간이 생깁니다.

| 월 소득 구간 | 이번 상·하한 조정 영향 |

|---|---|

| 41만 원 미만 | 하한액 조정 영향 가능 |

| 41만 원 이상 637만 원 이하 | 상·하한 조정 영향은 없음 |

| 637만 원 초과 659만 원 이하 | 일부 추가 부담 가능 |

| 659만 원 초과 | 상한액 기준 보험료 증가 |

| 직장가입자 | 증가분을 회사와 나누어 부담 |

보도 기준으로 월 소득이 659만 원을 넘는 가입자는 보험료가 월 2만900원 늘어납니다.

직장인은 회사가 절반을 부담하므로 본인 월 부담 증가는 1만450원입니다.

월급 구간별 체감 차이

이번 조정은 중간 소득 구간 가입자에게는 상·하한 조정 자체의 영향이 크지 않습니다.

다만 연금개혁에 따른 보험료율 변화는 별도 이슈입니다.

상한액 조정과 보험료율 인상은 구분해서 봐야 합니다.

| 구분 | 헷갈리기 쉬운 점 | 실제 확인 기준 |

|---|---|---|

| 상한액 조정 | 고소득자만 영향처럼 보임 | 상한 초과 구간 중심 영향 |

| 하한액 조정 | 저소득자 부담 증가 가능 | 하한 미만 소득자 확인 |

| 보험료율 인상 | 모든 가입자에게 별도 영향 | 급여명세서 공제액 확인 |

| 직장가입자 | 전체 증가액을 혼자 내는지 착각 | 회사와 절반씩 부담 |

| 지역가입자 | 회사 부담이 없음 | 본인이 전액 부담 |

급여명세서에서 국민연금 공제액이 달라졌다면 원인을 둘로 나눠 봐야 합니다.

상한·하한 조정 때문인지, 보험료율 변화 때문인지 구분해야 정확합니다.

특히 성과급이나 상여금이 있는 직장인은 한 달 급여만 보고 판단하면 착시가 생길 수 있습니다.

국민연금은 월별 소득 신고와 기준소득월액 산정 방식이 연결되므로 회사 인사·급여 담당 부서의 안내도 함께 확인하는 것이 좋습니다.

더 내면 나중에 더 받나요

국민연금은 보험료를 더 내면 노후 연금액 산정에도 반영됩니다.

단순히 세금처럼 사라지는 돈과는 구조가 다릅니다.

하지만 개인별 수급액은 가입 기간, 평균소득, 수급 시점에 따라 달라집니다.

| 확인 항목 | 왜 필요한가 |

|---|---|

| 가입 기간 | 연금액 산정의 핵심 요소 |

| 기준소득월액 | 보험료와 향후 급여 산정에 반영 |

| 소득대체율 | 노후에 받을 연금 수준과 연결 |

| 수급 개시 연령 | 실제 받을 시점 확인 |

| 예상연금액 | 국민연금공단에서 개인별 조회 가능 |

내가 실제로 더 내는 금액과 예상연금액 변화를 보려면 국민연금공단 조회가 가장 정확합니다.

평균 사례만으로 내 상황을 판단하면 차이가 날 수 있습니다.

FAQ

Q. 국민연금 보험료가 2026년 7월부터 모두 오르나요?

A. 모두 같은 폭으로 오르지는 않습니다.

상한액과 하한액 조정은 특정 소득 구간에 영향을 주고, 보험료율 변화는 별도로 확인해야 합니다.

Q. 월 소득 659만 원을 넘으면 얼마나 더 내나요?

A. 보도 기준으로 보험료가 월 2만900원 증가합니다.

직장가입자는 회사와 나누어 부담하므로 본인 부담 증가는 월 1만450원입니다.

Q. 적용 기간은 언제까지인가요?

A. 2026년 7월부터 2027년 6월까지 1년간 적용됩니다.

이후에는 다시 기준소득월액이 산정됩니다.

Q. 지역가입자도 같은 기준을 적용받나요?

A. 기준소득월액 상·하한 자체는 적용됩니다.

다만 지역가입자는 회사 부담분이 없으므로 본인 부담 구조가 직장가입자와 다릅니다.

Q. 내 보험료는 어디서 확인하나요?

A. 급여명세서와 국민연금공단 홈페이지에서 확인할 수 있습니다.

개인별 기준소득월액과 예상연금액을 함께 보는 것이 좋습니다.

월급명세서를 볼 때 필요한 순서

이번 국민연금 조정은 숫자 하나만 보면 헷갈립니다.

먼저 내 월 소득이 어느 구간에 있는지 확인해야 합니다.

그다음 급여명세서의 국민연금 공제액이 상한·하한 조정 때문인지, 보험료율 변화 때문인지 나누어 보면 됩니다.

마지막으로 국민연금공단에서 예상연금액을 조회하면 지금 더 내는 돈이 노후 급여에 어떻게 반영되는지 더 현실적으로 확인할 수 있습니다.

월 공제액이 예상보다 크게 달라졌다면 단순히 “국민연금이 올랐다”고 넘기지 말고 기준소득월액, 보험료율, 회사 부담분을 나누어 확인해야 합니다.